Il volume degli investimenti in Italia del 2022 è stato pari a € 11,7 miliardi, il secondo risultato migliore di sempre, grazie al forte recupero post-Covid guidato dalle ottime performance della Logistica e dal rinnovato interesse nei confronti degli Uffici.

L’avvio del processo di normalizzazione delle politiche monetarie e il conseguente innalzamento dei tassi di interesse ha provocato un aumento del costo del capitale, contribuendo a rallentare la nascita di nuove operazioni durante la seconda metà dell’anno.

Questo trend ha interessato in modo trasversale tutte le principali asset class e ha colpito l’Italia in modo analogo a quanto osservato negli altri maggiori mercati europei.

Il 2023 continuerà a risentire dell’atteggiamento wait-and-see degli investitori alla ricerca di un nuovo incontro sulle aspettative di pricing.

Nel corso di quest’anno, gli investimenti nel commercial real estate italiano punteranno in modo crescente al necessario raggiungimento di elevati standard di sostenibilità e miglioramento della capacità di rispondere alle esigenze in continua trasformazione dei tenant.

SETTORE RESIDENZIALE

LA CRESCITA DEGLI INVESTIMENTI SOTTOLINEA L’INTERESSE VERSO IL MERCATO RESIDENZIALE ITALIANO

01 Il nuovo record di investimenti Living registrato nel 2022 e la presenza di un panorama diversificato di operazioni riflette lo sviluppo e la maturazione del mercato residenziale istituzionale italiano.

L’AUMENTO DEI COSTI DI FINANZIAMENTO SPOSTERÀ L’ATTENZIONE SU PROGETTI DI MINORE DIMENSIONE

02 Le trattative su operazioni forward funding e forward purchase, essenziali per sopperire alla scarsa disponibilità di prodotto, diventeranno più complesse a causa dell’aumento dei costi del finanziamento e dell’incertezza causata dall’offset tra le disposizioni degli accordi vincolanti e i costi sostenuti dai developer al momento della consegna.

GLI INVESTITORI PUNTERANNO A INIZIATIVE DI RIGENERAZIONE URBANA SOSTENIBILE

03 Le iniziative di sviluppo residenziali rispondenti a criteri ESG attireranno sempre più investimenti grazie alla loro capacità di attrarre finanziamenti e di adattarsi alle esigenze di lavoratori, famiglie e comunità.

La voce sustainability, declinata sia in termini ambientali che sociali, è il nodo centrale per gli sviluppi del Multifamily.

L’AUMENTO DEI COSTI DEI MUTUI SOSTERRÀ LA DOMANDA DI ABITAZIONI IN AFFITTO

04 L’aumento generalizzato dei prezzi delle abitazioni dell’ultimo anno e i tassi dei mutui in crescita sosterranno la ricerca di soluzioni alternative più accessibili, ricollocando parte della domanda di acquisto verso il mercato della locazione. Il tema dell’affordability è destinato a diventare sempre più centrale, in particolare per i grandi ambiti di trasformazione.

PROSEGUE LA CRESCITA DEL MERCATO DEGLI STUDENTATI

05 Il settore dello Student Housing ha registrato ottimi risultati nel 2022, sia in termini di sviluppi che di performance, grazie alle buone prospettive di crescita dei canoni e ai bassi livelli di offerta.

Rispetto alla domanda potenziale, il tasso di copertura degli studentati esistenti rimane infatti ancora molto limitato.

Gli investimenti nel settore Living si concentreranno sui nuovi sviluppi in modo sempre più selettivo

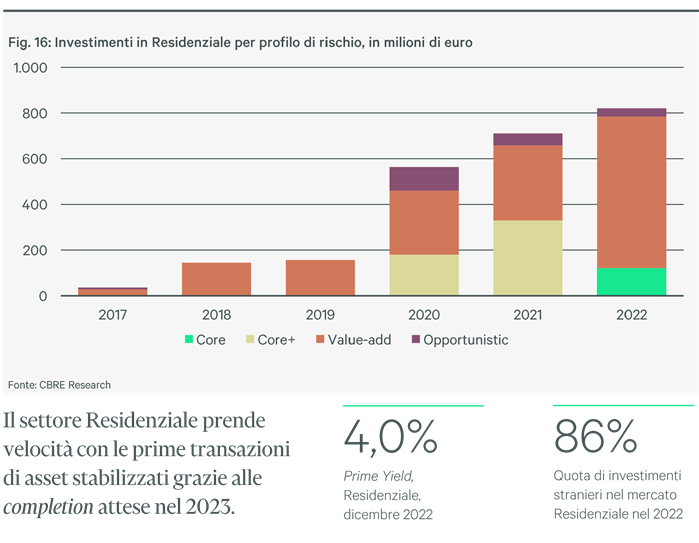

L’ingresso di prodotto stabilizzato sul mercato sosterrà i volumi Gli investimenti nel comparto Residenziale nel 2022 hanno superato gli 6 820 milioni (+13% rispetto al 2021), confermando il forte interesse degli investitori, soprattutto internazionali, per questa asset class.

Questo risultato è stato raggiunto soprattutto grazie alla crescita dei volumi a inizio 2022, mentre nella seconda metà dell’anno l’incertezza sui costi di costruzione e di financing ha causato un deciso rallentamento delle operazioni.

La scarsità e la frammentazione del prodotto disponibile sul mercato italiano hanno continuato a indirizzare gli investitori su operazioni di tipo value-add nel corso del 2022 (Fig. 16), rappresentate principalmente da conversioni e refurbishment di immobili esistenti nelle principali città italiane.

Parallelamente, si osserva un’intensificazione dell’acquisizione di terreni da destinare a sviluppi Multifamily e Student Housing.

Gli sviluppi portati avanti negli scorsi anni iniziano invece a convertirsi nelle prime acquisizioni di prodotto core.

Questo trend si consoliderà a partire dal 2023, soprattutto nel settore dello Student Housing.

Cresce l’attenzione alla sostenibilità finanziaria degli investimenti Nel 2023 la domanda degli investitori rimarrà sostenuta, ma sarà caratterizzata da un atteggiamento maggiormente selettivo, sia rispetto al prodotto finale, sia rispetto al tipo di operazione.

I fondamentali della domanda rimangono comunque solidi: la crescita dei canoni, soprattutto in location prime o ben connesse, viene comunque ritenuta in grado di contenere l’impatto della decompressione dei rendimenti sui valori d’uscita.

I costi di finanziamento, ancora elevati, renderanno più conveniente l’impiego di formule di forward funding da parte di investitori istituzionali.

Per le operazioni di forward purchase già avviate, l’aumento dei costi di costruzione sarà parzialmente compensato da una rinegoziazione delle condizioni d’acquisto da parte dei compratori finali.

Nei prossimi mesi l’attenzione degli investitori sarà orientata verso commitment su sviluppi di dimensioni medio-piccole, in grado di garantire una maggiore sostenibilità finanziaria del progetto.

I nuovi trend della domanda di locazione determineranno le opportunità future del settore

Investimenti in nuovi sviluppi sostenuti da logiche ESG e dai fondi del PNRR

L’attuale contesto d’incertezza sui costi di financing e una domanda sempre più selettiva da parte degli investitori istituzionali, spingeranno ulteriormente i capitali verso sviluppi ESG compliant.

Questi progetti permettono di ottenere condizioni migliorative sui contratti di finanziamento e generano valori attesi di exit più elevati garantendo la copertura dei recenti aumenti dei costi di costruzione.

Gli ambiti di trasformazione delle città e gli immobili da convertire in residenziale si sono confermati il principale target degli investitori: la rigenerazione del patrimonio residenziale italiano offre infatti grandi opportunità, andando a rispondere con nuovi prodotti, servizi e quartieri alle mutate esigenze delle famiglie.

Il mercato delle residenze per studenti, proprio per la sua rilevanza ‘Social’, può trarre inoltre vantaggio dalla possibilità di ricorrere ai fondi stanziati dal PNRR, che agevola il reperimento delle risorse per le riqualificazioni e le riconversioni per questo tipo di strutture.

La congiuntura economica favorisce la domanda di abitazioni in affitto, sostenendo la crescita dei canoni

L’aumento dei prezzi delle abitazioni (Fig. 17) e l’incremento del costo dei mutui degli ultimi mesi ha reso l’acquisto di un’abitazione meno accessibile, in particolare per gli individui e le famiglie con limitato capitale proprio a disposizione.

L’opzione della locazione risulta invece più sostenibile: la crescita dei canoni è stata moderata nel 2022 pur incorporando gli aumenti avvenuti nel corso dell’anno causati dalla piena indicizzazione al tasso di inflazione;

Nei prossimi mesi questo trend potrebbe indirizzare la domanda delle persone in attesa di acquistare casa verso il mercato della locazione, provocando un ulteriore innalzamento dei canoni, soprattutto nelle principali città.

Le zone in corrispondenza dei principali nodi del trasporto pubblico dove sono ancora presenti margini di affordability saranno quelle maggiormente interessate. dall’aumento della domanda.

In questi luoghi si prevede una forte crescita dei canoni, che andrà cosi ad assottigliare il gap con i valori delle zone centrali.

Nel medio-lungo termine la crescita dei canoni sarà particolarmente sostenuta nelle location prossime ai grandi ambiti di trasformazione, grazie ai miglioramenti complessivi dei contesti urbani di riferimento.

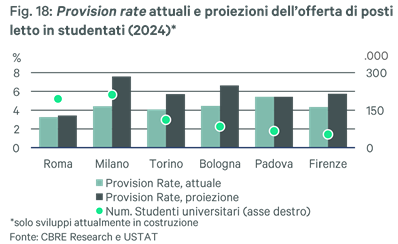

Anche l’outlook per il comparto PBSA rimane molto positivo: i tassi di occupancy registrati dagli studentati di nuova generazioni appena costruiti sottolineano la profondità della domanda per questo tipo di strutture, sia da parte di studenti stranieri che. domestici.

Nonostante l’importante volume di sviluppi attualmente in corso nelle principali città universitarie, in particolare a Milano, i provision rate (il rapporto tra posti letto e numero di studenti universitari) rimarranno ampiamente al di sotto di quelli registrati nelle altre città universitarie europee (Fig. 18).

Gli investimenti nel Living saranno favoriti dalle prospettive positive di rental ,growth nel corso dei prossimi anni.

Fonte CBRE Research