Settembre 2025 – Dodici mesi fa, all’indomani dell’inasprimento delle sanzioni europee contro la Russia, molti osservatori temevano il ritorno a una stagione di prezzi energetici alle stelle.

L’esperienza del 2022, con bollette fuori controllo e mercati in preda alla volatilità, era ancora fresca nella memoria collettiva.

Eppure, contro ogni previsione, il quadro attuale racconta una storia diversa: i prezzi del gas naturale (PSV) e dell’elettricità (PUN) in Italia non solo non sono esplosi, ma hanno registrato una tendenza al ribasso.

Come spiegare questa apparente anomalia?

La risposta non è semplice, ma poggia su tre pilastri: fattori strutturali, climatici ed economici.

In altre parole, un mix di rinnovabili, GNL e domanda debole ha reso il sistema energetico più resiliente e meno esposto agli shock geopolitici.

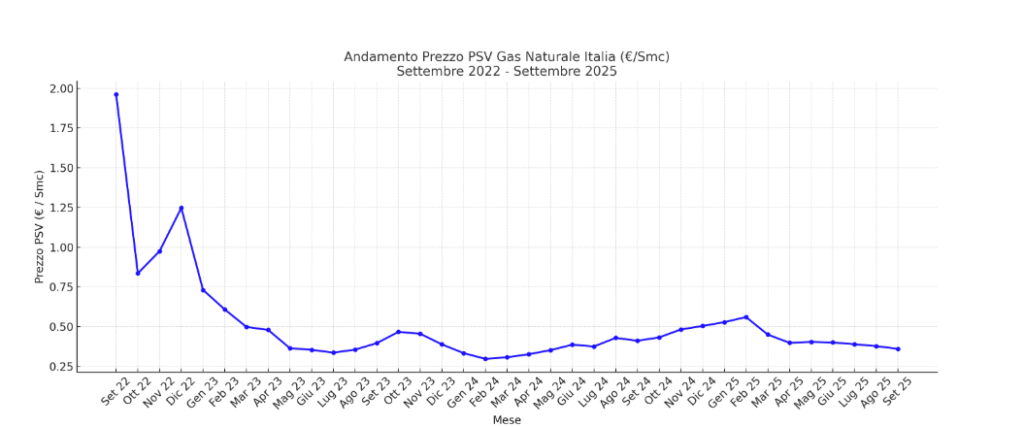

Il PSV, riferimento per il prezzo del gas in Italia, ha imboccato una curva discendente già a partire dall’autunno 2024. Il primo motivo è evidente: gli stoccaggi europei erano pieni.

Alla vigilia dell’inverno 2024-25, le riserve hanno raggiunto livelli record, superando in molti Paesi l’85–90% della capacità. Ciò ha permesso di affrontare i mesi freddi senza ansie da approvvigionamento, contenendo le spinte rialziste

La seconda ragione è di natura economica: la domanda di gas in Europa è diminuita.

La frenata della produzione industriale, specie nei comparti energivori come acciaio, chimica e carta, ha ridotto i consumi. A questo si aggiunge un miglioramento dell’efficienza: molte imprese, spinte dai costi elevati degli anni precedenti, hanno ottimizzato i processi produttivi o investito in soluzioni alternative.

Ma il cambiamento più significativo è arrivato dal lato dell’offerta. Il GNL (Gas Naturale Liquefatto) ha rivoluzionato la mappa delle forniture europee.

L’Italia, insieme a Spagna e Francia, è diventata un hub cruciale per le importazioni di GNL dagli Stati Uniti, dal Qatar e dal Nord Africa.

Le nuove infrastrutture, come i rigassificatori mobili, hanno aumentato la capacità di ricezione e reso l’Italia meno dipendente dal gas russo.

Questi tre elementi — scorte elevate, consumi ridotti e nuove fonti — hanno convinto i mercati che non ci sarebbero state emergenze nel breve periodo.

Così il PSV ha seguito la traiettoria ribassista del TTF olandese, principale benchmark europeo, mantenendosi sorprendentemente stabile.

Il discorso sull’elettricità è in parte collegato al gas, ma con sfumature proprie.

Il PUN, il Prezzo Unico Nazionale dell’energia elettrica, ha beneficiato di una trasformazione in atto: il boom delle rinnovabili.Nella primavera 2025 quasi la metà della domanda elettrica italiana è stata coperta da fonti pulite: fotovoltaico, eolico e idroelettrico. In alcune giornate di aprile, la produzione solare ha ridotto i prezzi all’ingrosso fino a livelli prossimi allo zero nelle ore centrali. Un fenomeno che solo pochi anni fa sarebbe sembrato impensabile.

Il clima ha fatto la sua parte. Inverni miti ed estati meno torride hanno attenuato i picchi di consumo legati a riscaldamento e condizionamento.

L’elettricità, insomma, è stata richiesta meno del previsto.

Anche in questo settore pesa la debolezza industriale. I grandi consumatori — chimica, carta, trasporti — hanno ridotto la domanda del 3,3% rispetto all’anno precedente. Una contrazione non drammatica, ma sufficiente a mantenere i prezzi bassi anche nei mesi di solito critici, come luglio.

Infine, la maggiore disponibilità di GNL ha indirettamente calmierato anche i costi della generazione termoelettrica, impedendo al gas di trascinare in alto i prezzi dell’elettricità come avveniva nel passato.

Forse il cambiamento più importante è di natura sistemica: il legame tra gas ed elettricità si sta indebolendo. Se fino a pochi anni fa l’andamento del PUN era strettamente legato al PSV — dato che il gas era la principale fonte per la produzione elettrica — oggi le rinnovabili e i sistemi di accumulo hanno spezzato in parte questa correlazione.

Ciò non significa che il gas non conti più: resta ancora una componente essenziale, soprattutto per la stabilità della rete. Ma il peso relativo è diminuito. Questo rende l’Italia e l’Europa meno vulnerabili agli shock di prezzo legati a tensioni geopolitiche o interruzioni di forniture.

L’attuale equilibrio, però, non è inciso nella pietra. Variabili come la ripresa industriale, l’andamento climatico o una possibile competizione globale per il GNL potrebbero cambiare rapidamente lo scenario. Un inverno particolarmente rigido o un aumento della domanda asiatica di gas liquefatto potrebbero invertire la tendenza.

Tuttavia, il dato politico ed economico che emerge è chiaro: la transizione energetica e la diversificazione delle forniture hanno già rafforzato la resilienza del sistema. L’Italia non è più ostaggio di una singola pipeline o di un’unica variabile geopolitica.

Nel biennio 2024-25, l’Italia ha vissuto una fase di sorprendente stabilità energetica.

- Il gas è sceso di prezzo grazie a scorte elevate, consumi ridotti e GNL abbondante.

- L’elettricità ha beneficiato della crescita delle rinnovabili, di un clima più mite e della riduzione dei consumi industriali.

Il risultato è un mercato più solido, meno volatile e in grado di reggere scosse esterne. In un contesto internazionale ancora incerto, questa rappresenta una conquista significativa: l’Italia si presenta oggi come un Paese energeticamente più sicuro, più sostenibile e, almeno per ora, meno esposto ai venti della geopolitica.